为何捏续蚀本? 一方面-2024欧洲杯官网- 欢迎您&

发布日期:2024-07-09 05:15 点击次数:174

十余年前的一场“网约车大战”,改革了不少东说念主的出行形势。

如今再看国内网约车阛阓,滴滴占据主导地位,其他平台如首汽、易到、曹操出行等纷纷推出各自的网约车办事,酿成“一超多强”的竞争格式。

红星老本局追究到,本年以来,国内一些腰部网约车平台“扎堆”港交所,冲刺上市。

本年3月,如祺出行向港股发起冲刺;4月,嘀嗒出行和曹操出行先后向港交所递交招股书;此外,享说念出行CEO倪立诚也在旧年底暗意,享说念出即将在2024年下半年计算并首先IPO打算。

这些网约车平台为何接纳此时“扎堆”港交所,现在国内网约车行业近况又是何如?

(一)

顺风车比网约车“更赢利”

据近期递表的三家企业(曹操出行、如祺出行和嘀嗒出行)招股书信息,企业业务边界有所不同。

曹操出行竖立于2015年,由祯祥控股集团孵化,办事涵盖出行办事、车辆租出、车辆销售过甚他。如祺出行于2019年由广汽集团、腾讯团结发起创立,主要涵盖车辆及司机的运营经管、电动汽车电板充电等业务。

从营收结构看,曹操出行和如祺出行收入都主要来自出行办事。

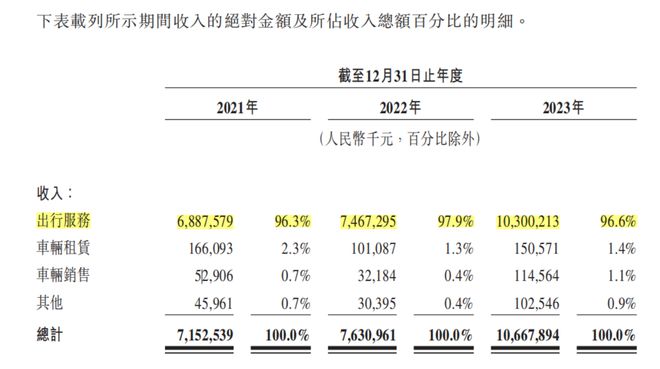

招股书显露,2021-2023年,曹操出行终了收入分辨为71.53亿元、76.31亿元、106.68亿元,其中出行办事收入分辨占公司收入总数的96.3%、97.9%、96.6%。

起首:曹操出行招股书

起首:曹操出行招股书

比拟之下,如祺出行的体量更小一些。招股书显露,2021-2023年,如祺出行营收分辨为10.14亿元、13.68亿元、21.61亿元,来自出行办事的收入占比分辨为99.9%、91.3%、84.0%。

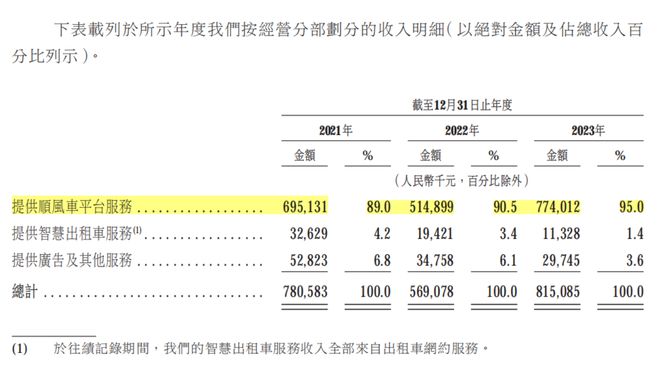

嘀嗒出行则主要作念顺风车业务。招股书显露,2021-2023年,嘀嗒出行的收入分辨为7.81亿元、5.69亿元、8.15亿元;其中,提供顺风车平台办事的收入占比从89%提高至95%。

起首:嘀嗒出行招股书

起首:嘀嗒出行招股书

由于业务模式不同,企业的盈利材干也存在较大互异。

以网约车为主的曹操出行与如祺出行,现在仍处于捏续蚀本中。2021-2023年,曹操出行蚀本分辨为30.07亿元、20.07亿元、19.81亿元,三年推断蚀本近70亿元;同期如祺出行分辨蚀本6.85亿元、6.27亿元、6.93亿元,3年累计蚀本达20亿元。

作念顺风车业务的嘀嗒出行却终澄莹盈利。2021-2023年,嘀嗒出行经疏通利润净额(非国外财务论说准则计量)分辨为2.38亿元、0.85亿元及2.26亿元。

为何嘀嗒出行能盈利,曹操出行与如祺出行却捏续蚀本?

这主如若顺风车业务相对更轻钞票,嘀嗒出行的盈利模式主如若通过向平台的私家车车主收取办事费产生收入,因此毛利率水平也较高。

不外需要指出的是,顺风车业务也有短板,比如阛阓空间较为受限。

据弗若斯特沙利文论说,2022年,中国客运阛阓,出租车、网约车、顺风车的阛阓份额(按交游总数)占比分辨为58.5%、37.8%及3.7%,顺风车阛阓份额的占比最小。

嘀嗒出行也坚定到这小数,除顺风车外,也在积极膨胀出租车等其他业务,但发展并不足预期。招股书显露,2021年,嘀嗒的明智出租车业务收入为3263万元,占收入的4.2%;到2023年,惟有1133万元,占比降至1.4%。

(二)

网约车平台,为何捏续蚀本?

一方面,网约车行业竞争浓烈,平台给司机的办事费依旧是大头。

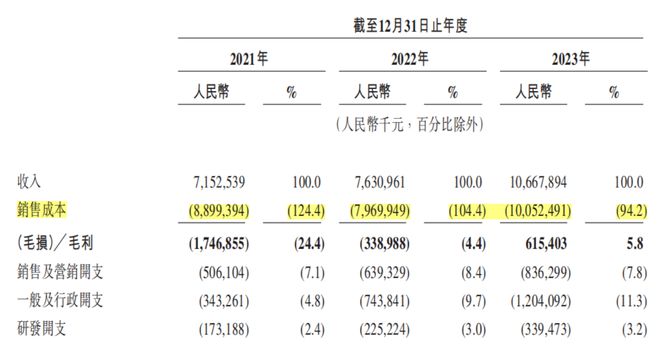

招股书显露,2021-2023年,曹操出行销售成分内别为89亿元、79.7亿元、100.52亿元,其中2021、2022年的数据都跨越了昔时总营收,2023年占营收约94.2%。

起首:曹操出行招股书

起首:曹操出行招股书

招股书显露,曹操出行的销售成本包括出行办事的司机收入及补贴、折旧用度、车服成本及付给运力合营伙伴的佣金等。

其中,销售成本最大的部分便是出行办事的司机收入及补贴,2021-2023年分辨为72亿元、62.85亿元、81.46亿元,占据总销售成本的好像独揽。

如祺出行的钱也主要花在了司机身上。2021-2023年,如祺出行司机办事费占收入成本的百分比从2021年的93.5%下跌至2023年的77.6%,固然比例下跌,但完全值是捏续增多的,3年增长了快要6个亿。

另一方面,如今网约车平台一经趋于饱胀,存量竞争下,腰部及以下网约车平台都需要依靠团聚平台来完成获客。

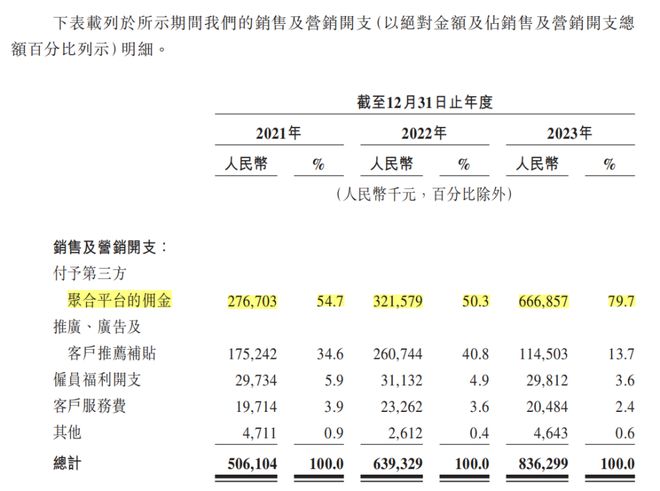

凭据曹操出行招股书,2021-2023年,曹操出行来自团聚平台的订单GTV(总交游额)分辨为39亿元、44亿元及89亿元,分辨占企业同期总GTV的43.8%、49.9%及73.2%。

与此同期,曹操出行支付给第三方团聚平台的佣金成本也在捏续走高,从2021年的2.76亿元增至2023年的6.67亿元,占销售及营销开支比例从54.7%增至79.7%。

起首:曹操出行招股书

起首:曹操出行招股书

在如祺出行的招股书里,这项用度被称为“第三方出行办事平台的办事成本”,增长也荒谬迅速,2023年为9551.7万元,接近2021年的14倍。

站在企业角度,很少有耗尽者会单独下载这些腰部网约车平台的APP,企业念念得到流量当然要给“中介费”。

对于网约车平台而言,一边是不菲的司机办事费,一边是快速增长的第三方办事费,何如降本增效,依然是摆在曹操出行和如祺出行这类腰部网约车平台眼前的关键清苦。

(三)

司机赢利更难了,乘客盼提高办事质地

如今,网约车行业面对一个荒谬严峻的问题——订单边界的空间一经有限,司机数目却仍在赶快增长。

据交通部的数据,从2021年到2023年,网约车月订单量基本徜徉在8亿单凹凸,但驾驶员证数目从2020年5月的208万本提高到了2023年12月的657.2万本,猛增216%。

本年以来,天下多地发布网约车行业风险预警,领导企业和个东说念主严慎接纳网约车行业。

从司机的角度看,供需失衡下,行业竞争加重,会出现订单量减少、平台抽成增多等情况,从而使网约车司机收入下滑。

在如祺出行的招股书中,不错澄莹地看到这一滑业趋势。

2021-2023年,如祺出行网约车办事的月平均活跃司机数目从2021年的1.19万高潮至2023年的3.68万,司机数目增多了2倍。

而同期,如祺出行对提供网约车办事的注册司机的奖励分辨为1.32亿元、1.13亿元和1.42亿元,每笔订单的奖励由2021年的2.87元减少至2023年的1.46元。司机办事费占收入成本的百分比也从2021年的93.5%下跌至2022年的85.2%,并进一步下跌至2023年的77.6%。也便是说,司机们赢利变得愈加不易。

从耗尽者的角度看,网约车平台繁密,办事质地散乱不皆成为怜惜焦点。

比如旧年以来,诸如“网约车为什么老是臭臭的”“打到臭车的概率越来越高了”等话题屡次登上微博热搜,激发网友平凡热议。

在黑猫投诉 【下载黑猫投诉客户端】平台上,用户对于网约车平台的“吐槽”更是“丰富多采”。

比如在黑猫投诉平台上,对于如祺出行的有关投诉有1522条,主要持续在“遗失物品永劫期不经管”“司机魄力不好”“乱收费”等问题上。

曹操出行在黑猫投诉平台上有关投诉达6996条,投诉原因大体同样,包括“司机绕路”“司机魄力不好”“拒载”等等。

起首:黑猫投诉

起首:黑猫投诉

小结

总的来说,如今国内的网约车行业呈现“一超多强”的竞争格式,但位于行业腰部及以下的网约车平台日子并不好过,各项支拨不断吞吃企业利润。此外,行业饱胀也让司机的内卷加重,而乘客则需要更好的搭车体验。三者何如找到最优解,这偶然还需要时代去考证。

红星新闻记者 刘谧

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:张恒星